Cumplimiento Fiscal en Canadá

Presentación del GST ante la CRA: Montos y Frecuencia

El Goods and Services Tax (GST) es un impuesto federal que aplica a la mayoría de bienes y servicios en Canadá. Para las empresas, incluyendo las extranjeras que operan en territorio canadiense, es fundamental entender cuándo y cómo presentar la información de este impuesto ante la Canada Revenue Agency (CRA).

Cantidad que determina la frecuencia de presentación

La frecuencia con la que una empresa debe presentar declaraciones de GST depende directamente de sus ingresos anuales sujetos a impuestos en Canadá:

- Anual: Empresas con ingresos anuales de hasta $1,500,000 CAD

- Trimestral: Empresas con ingresos entre $1,500,000 y $6,000,000 CAD

- Mensual: Empresas con ingresos superiores a $6,000,000 CAD

Es importante destacar que las empresas con ingresos anuales inferiores a $30,000 CAD están consideradas como “pequeños proveedores” y generalmente no están obligadas a registrarse para el GST, aunque pueden hacerlo voluntariamente si les resulta beneficioso.

Plazos de presentación

Los plazos para la presentación y pago del GST varían según la frecuencia:

- Presentación anual: Debe realizarse dentro de los tres meses posteriores al final del período fiscal

- Presentación trimestral: Dentro del mes siguiente al final del trimestre

- Presentación mensual: Dentro del mes siguiente al final del mes declarado

Criterios para dar de baja una cuenta de GST para empresas extranjeras

Las empresas extranjeras que están registradas para GST en Canadá pero ya no realizan actividades comerciales que generen obligaciones fiscales pueden solicitar la baja de su cuenta. Esto es especialmente relevante para entidades que ya no facturan en Canadá.

Requisitos para dar de baja una cuenta de GST

Una empresa extranjera puede solicitar la cancelación de su registro de GST cuando:

- Ya no realiza operaciones comerciales en Canadá: Si la empresa ha cesado completamente sus actividades comerciales en territorio canadiense.

- No supera el umbral de ingresos: Si los ingresos anuales de la empresa han caído por debajo del umbral de $30,000 CAD (considerado “pequeño proveedor”).

- No tiene expectativas de ventas futuras: Si la empresa no prevé realizar ventas sujetas a GST en Canadá en un futuro previsible.

Proceso de cancelación

Para dar de baja el registro de GST, la empresa extranjera debe:

- Asegurarse de haber presentado todas las declaraciones de GST pendientes

- Pagar cualquier saldo pendiente con la CRA

- Completar el formulario RC4616 (Election or Revocation of an Election for Closely Related Corporations)

- Presentar la solicitud a través del portal My Business Account de la CRA o mediante correo postal

Es importante destacar que la CRA generalmente requiere que una empresa mantenga su registro de GST durante al menos 12 meses después de haberse registrado, salvo circunstancias excepcionales.

Consideraciones específicas para empresas extranjeras

Las empresas extranjeras deben tener en cuenta que, incluso si ya no facturan en Canadá, podrían seguir teniendo obligaciones fiscales si:

- Mantienen inventario en Canadá

- Tienen representantes que negocian contratos en su nombre en territorio canadiense

- Ofrecen servicios digitales a consumidores canadienses que superen ciertos umbrales

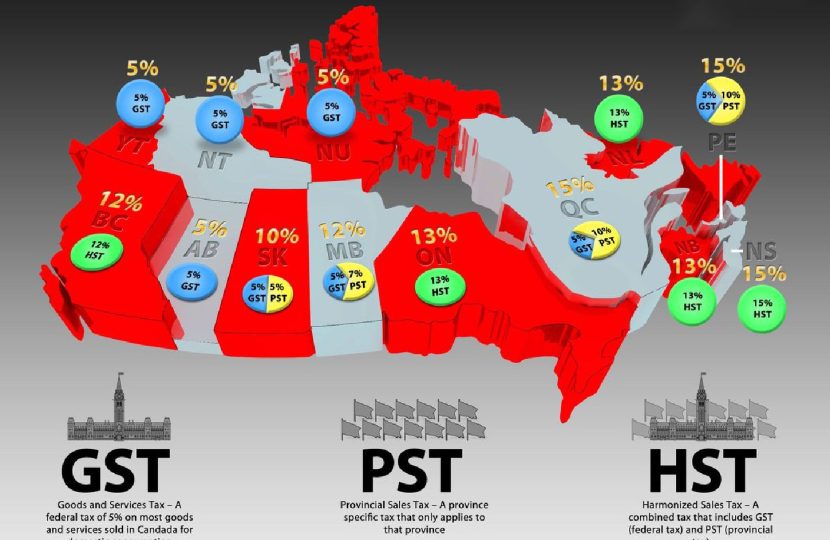

De igual forma, hay que entender la diferencia entre el denominado HST y el GST, que son impuestos relacionados: